Tények és érzések

Kedves olvasóink, akik zömében az autójavító szakmából, közvetlenül a szervizekből kerülnek ki, bizonyára figyelemmel kísérik a most folyó kötelező felelősségbiztosítási kampányt, s számolgatnak: ugyan a jövő évi kenyerük biztosítva lesz-e. Igen. Bár most úgy tűnik, hogy a biztosítók és tegyük hozzá, az ügynökök versengenek az ügyfelekért, mégis az autószerelők, karosszériások, fényezők piaca is jelentősen függ a most kialakuló áraktól, azok tartalmától.

1. táblázat: kárgyakoriság alakulása Magyarországon a kötelező gépjármű-felelősségbiztosítások területén (Forrás: PSZÁF)

Nézzük hát először az elmúlt évek tényeit, miért is gondoljuk úgy, hogy a fenti állítás igaz.

Adatainkat a Pénzügyi Szervezetek Állami Felügyelete (PSZÁF) honlapján található statisztikai közlésből vettük. A casco biztosításoknál a Magyar Biztosítók Szövetsége által közreadott, honlapjukon közzétett jelentéseket használjuk.

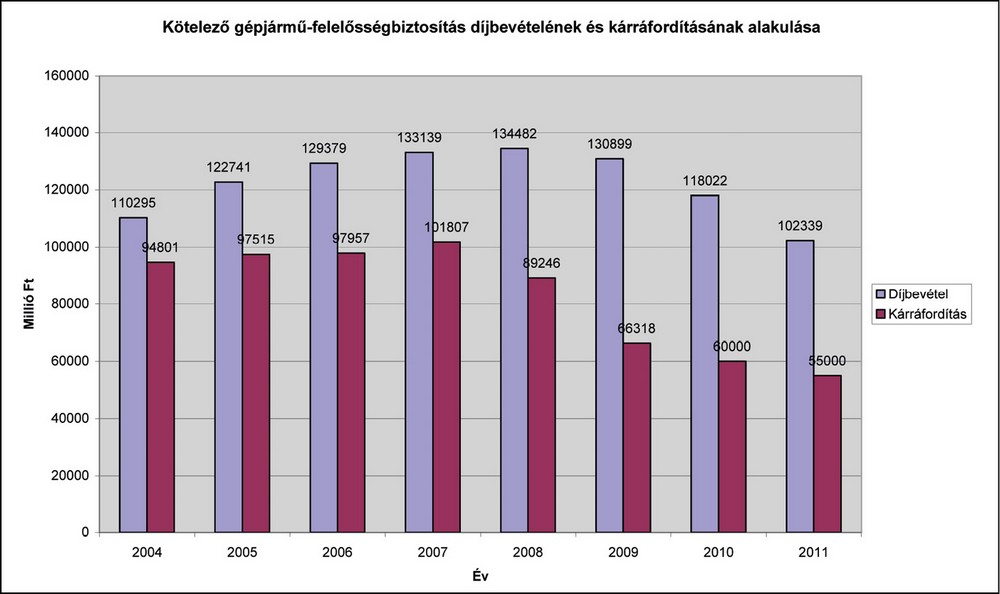

2. táblázat: a kötelező gépjármű-felelősségbiztosítás legfőbb számainak alakulása Magyarországon 2003–2010 (Forrás: PSZÁF)

Először nézzük meg az aktualitása miatt a kötelező gépjármű-felelősségbiztosítási terület számainak alakulását. Mindenekelőtt, látnunk kell a balesetek számainak alakulását. E számokat az első táblázat mutatja. Ezen táblázat legfontosabb tanulsága, hogy négy fő tényezőnek köszönhetően jelentősen csökkent a károk gyakorisága:

– járműfejlesztések (tolatóradar, parkolóautomata, követésitávolság-figyelő stb.)

– üzemanyagár-emelés következtében csökken a futott kilométer mennyisége,

– az autópályák ma már elérik részben legnagyobb városainkat, részben a legfontosabb határátkelő helyeket,

– tehergépkocsiknál, vontatóknál is hat a biztosítások díját befolyásoló bonus-malus rendszer,

Azonban, hogy lássuk, hogy a kárgyakoriság-csökkenés mit is jelent a gyakorlatban, a szerelőknél megjelenő munka vonatkozásában, szükséges áttekintenünk, hogy az emelkedő gépjárműállomány mellett mégis mennyi konkrét kárt is jelentettek be a balesetet szenvedők.

Ehhez a második táblázat második sorára kell figyelmünket irányítani. Látható: annak ellenére, hogy a gépjárművek száma nőtt, a károk száma mintegy 30 ezer darabbal kevesebb, ráadásul egy olyan időszakban sújtja ez a járműértékesítéssel s foglalkozókat, amikor az új járművek eladása is jelentősen visszaesett. Sajnos ez sok műhely bezárását is jelentette. Ahhoz azonban, hogy még árnyaltabb képet kapjunk, elemeznünk kell az egy kárra jutó kárfelhasználás alakulását. Ebbe sok minden közrejátszik. Tudjuk, hogy a súlyos személyi sérüléssel járó károk száma csökken. A kárgyakoriság táblázatból kiolvasható, hogy a költségesebb autóbusz-és vontatókárok számának csökkenése is e mutató javulását segíti.

Azonban, hogy 2005-től nominálisan nem emelkedik az egy kárra kifizetendő összeg, abban annak is szerepe van, hogy ma már az Audatex programmal való számolás esetén mindenki azt keresi (legalábbis a szakmán belüliek), hogy ki (melyik biztosító) milyen szorzót alkalmaz, azaz hány százalékkal kevesebbet számol az Audatex által felkínált, piaci átlagárhoz képest. Sajnálatos tendencia ez, de a fényezőtanács megbeszélésein is ez szokott a fő téma lenni. A szerelőknek, karosszériásoknak bár nincs ilyen fórumuk, bizonyára őket is érdekelné a következő évi elvárás, várható tendencia. A szakmának, különösen a bejegyzett vállalkozásoknak fájó még, hogy a számla nélküli kárrendezés arányt emelkedőknek érzékelik. Ezt a hivatalosan megjelent statisztikák nem veszik számba, így nincs olyan bemutatható adatunk, mely ezen érzést alá tudná támasztani, de érvelésük, hogy ez által nemcsak ők, hanem az állam (áfán keresztül) is bevételtől esik el, tökéletesen igaz.

Sőt a feketegazdaság virágzása is összefügg a kártérítés mértékével. Hogyan? A választ az autósszakma jól tudja: új helyett használt alkatrészt építenek be, no persze lehetőleg azt is lopott autóból. Ha csak az elmúlt három- négy évet vesszük is figyelembe, látható, hogy legalább 100 milliárd forint tűnt el a gépjármű-fenntartás, -javítás területéről. A cikk célja is az, hogy a szakma számára bemutassa, hogy ennek azonban mélyre ható, objektív alapjai vannak.

Mindenesetre az idei kötelezős árverseny úgy tűnik, sem a biztosítóknak, sem a javítóiparnak, ezen keresztül az autóstársadalomnak sem jó. Szerzői vélemény szerint csak egyes közvetítők hasznára válik.

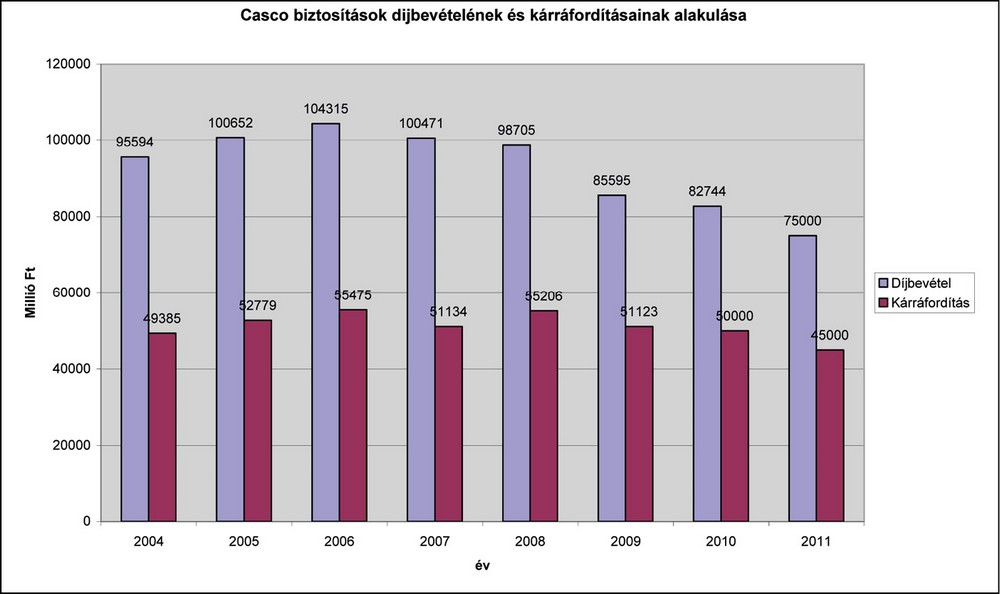

Nézzük meg, mi a helyzet az alapvetően új autókra kötött casco biztosításoknál. Itt is a 2010-es kárráfordítás és a 2011-es éves számok szerzői becslésen alapulnak. A diagram adatai a MABISZ honlapján található információkból származnak. Itt az látható, hogy az új autók eladása nem tart lépést a cascóból kifutó járműszámmal, valamint a biztosítók is tekintélyes nyereségről mondhattak le az árverseny következtében, hisz a kárterhelés a bevételhez viszonyítva jelentősen nőtt, kifizetett összeg tekintetében mégis csökken. Tekintettel arra, hogy ez a tendencia továbbra is jellemző marad, így a korábbi időszakhoz képest mintegy 10 millárd forinttal is csökkenhet az éves kifizetés, ami a másik oldalon ennyivel nagyobb piacvesztést jelent.

A casco díjversenynek láthatjuk azért volt alapja, s az valóban a biztosítók díjtöbbletéből lett finanszírozva. Ehhez járul még az új autók értékesítésének csökkenéséből fakadó díjbevétel-csökkenés. Nagyon jól tudjuk, hogy itt alapvetően arról van szó, hogy márkakereskedések a javítók, akik természetesen csak gyári új alkatrésszel és nyilvántartott, adózó, járulékot fizető munkavállalókkal végzik el a szükséges javításokat. A kárráfordítás (szerelői bevétel) csökkenés alapoka az új gépkocsik számának csökkenése, mely persze később jelentkezik, hisz a casco biztosítások száma a 3-5-7-10 éves finanszírozásokhoz kötötten csúszva fogyatkozik.

Az elemzések végén mindenesetre szeretnék reménykedni abban, hogy országunk is kilábal már a válságból, s az új autók értékesítése meglendül, visszahozva szakmánk új virágzását, a régi és új szereplők boldogulását.