2011. évi adótörvények

Kedves Olvasók!

Jelen sorozatunkkal szeretnénk a jövőben munkájukat, döntéseik előkészítését segíteni. Terveink szerint havonta az aktualitások megjelentetése mellett az önök által feltett legjellemzőbb kérdésekre is választ adunk a lapon keresztül, tovább támogatva ezzel is vállalkozásuk sikerességét!

Mint azt bizonyára tudják, az Országgyűlés november 16-án elfogadta a 2011. évi adótörvényeket. Most ebből szeretnénk az önöket is érintő változásokat bemutatni. A legtöbb változás a személyi jövedelemadót érinti, így cikkünket ezen törvény változásainak bemutatásával kezdjük.

Személyi jövedelemadó

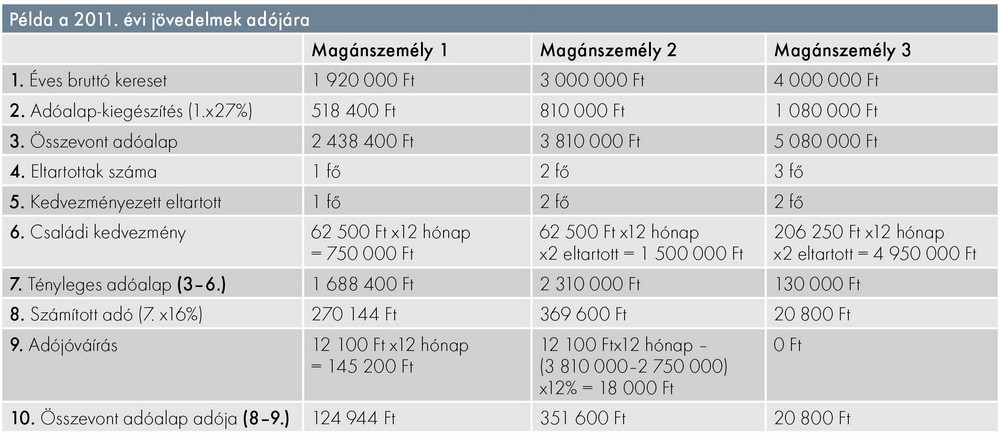

A változások a legtöbb adózó számára kedvezőek. A 16%-os egykulcsos személyi jövedelemadó bevezetése az esetek többségében a nettó jövedelmek emelkedését is jelenti.

A „szuperbruttósítás" 2011–2012 években még megmarad. 2011-ben a jelenlegi mértékkel. 27%-kal kell megemelni az összevont adóalapot, 2012-ben pedig a jelenlegi 50%-ával, azaz 13,5%-kal. 2013-tól pedig az adóalap-kiegészítés teljes mértékben megszűnik, azaz az adó alapja a bruttó jövedelem lesz.

A gyermeket nevelő családoknak a családi kedvezmény igénybevételének lehetősége miatt még ennél is több nettó jövedelem kerül kifizetésre. A törvény rendelkezéseinek megfelelően egy vagy két eltartott esetén havi 10 000 forint/eltartott adóalap, három vagy annál több eltartott esetén

33 000 forint adócsökkenés gyermekenként. Magzatot a várandósság 91. napjától figyelembe lehet venni. Fontos, hogy a családi kedvezmény igénybevételéhez kapcsolódó jövedelemkorlátot eltörölték és a házastársak, élettársak egymás közt a kedvezményt megoszthatják.

Megmarad az adójóváírás is. Mértéke 2011-ben havi maximum 12 100 forint, amit 2 750 000 forintig lehet teljes egészében, 3 960 000 forintig csökkenő mértékben érvényesíteni.

Az adóbevallás egyszerűsítését célozva új szabályozás kerül bevezetésre az adónyilatkozatra vonatkozóan. A munkáltatói önadózás útján történő adómegállapítás mellett a magánszemély három esetben adónyilatkozat útján is teljesítheti kötelezettségét.

A természetbeni juttatás kategória megszűnik, helyette két új kategória lesz:

„egyes meghatározott juttatások", melyeknél a juttatás értékének 119%-ára vetítve kell megállapítani a 16% személyi jövedelemadót, illetve 27% EHO-t. Ezzel a törvényalkotó azon célja érvényesül, miszerint 100 egységre vetített nettó bérjövedelem adóterhelésével a adóterhei megegyeznek. Jellemzően ilyen juttatások:

– hivatali, üzleti utazáshoz kapcsolódó étkezés,

– csekély értékű ajándék,

– telefonszolgáltatás magáncélú használata,

– üzleti ajándéknak nem minősülő reklám célú vagy egyéb ajándék,

– kedvezményesen adózó „béren kívüli juttatás" értékhatárát meghaladó juttatások,

– béren kívüli juttatások, melyeknél a juttatás értékének 119%-ára vetítve kell megállapítani a 16% személyi jövedelemadót. Ezen juttatásoknál a munkáltató kedvezménye a járulékterhekre terjed ki. Ezek:

– üdülési csekk a minimálbér erejéig,

– hideg és meleg étkeztetés havi 18 000 forintig,

– ingyenes vagy kedvezményesen biztosított internethasználat, havi maximum 5000 forintig,

– iskolakezdési támogatás gyermekenként a minimálbér 30%-áig,

– a helyi utazásra szolgáló bérlet,

– munkáltatói hozzájárulás a magánszemély javára önkéntes kölcsönös egészségpénztárba, nyugdíjpénztárba meghatározott értékhatárig,

– Széchenyi Pihenő Kártya, 300 000 forintig,

– iskolarendszerű képzés költsége – a minimálbér két és félszereséig.

A tőkejövedelmek esetében nem kell – „szuperbruttósítani", az adó alapja a jövedelemmel megegyezik, így általában adócsökkenést eredményez. Kivétel ez alól a tőzsdei részvények osztaléka, ahol a jelenlegi 10%-ról 16%-ra változik az adóterhelés.

Az ingatlan-bérbeadással kapcsolatban nem lesz az adózási módok között választási lehetőség, a jövedelem az összevonandó jövedelmek közé tartozik 2011-ben. Új szabály, hogy magánszemély is számolhat el értékcsökkenési leírást a bérbeadással szemben, feltételek megléte esetén.

Megszűnik a tevékenységre jellemző kereset alkalmazásának kötelezettsége az egyéni és társas vállalkozók esetében, már 2010-re vonatkozóan is.

Társadalombiztosítás

2011. január 10-ét követő jövedelemkifizetések esetében a munkavállalók 10% nyugdíjbiztosítási járulékot fognak fizetni. A többi járulékkulcs nem változik.

Az egészségügyi szolgáltatási járulék mértéke emelkedik, havi 5100, napi 170 forint lesz.

Megszűnik a minimálbér kétszerese utáni járulékfizetési kötelezettség, a munkavállaló részére ténylegesen kifizetett jövedelem fogja a járulékok alapját képezni.

A költségvetés tervezete szerint 2011-ben a járulékplafon napi 21 000, évi 7 665 000 forint lesz. Nem kerül azonban bevezetésre a korábban tervezett munkáltatói járulékplafon.

Az a foglalkoztató, aki gyermekgondozási szabadságról visszatérő munkavállalót foglalkoztat, járulékkedvezményben részesülhet. A kedvezmény legfeljebb 3 évig vehető igénybe és maximum a minimálbér kétszereséig 27% helyett 20% járulékfizetés terheli a munkáltatót. Feltétel, hogy ugyanazon pozícióra két munkavállalót alkalmazzon 20-20 órában.

Start Plusz és Start Extra kártya 2010. december 31-ig váltható ki a feltételek megléte esetén, amely alapján a munkaadót legkésőbb 2013. december 31-ig illeti meg a járulékkedvezmény.

Rehabilitációs hozzájárulás esetében pontosításra került, hogy ki vehető figyelembe megváltozott munkaképességű munkavállalóként, és ezt a tényt milyen iratokkal tudják igazolni.

Társasági adó

Már 2010. december 16-tól él az a szabályozás, hogy a feltöltési kötelezettség csak azon adózókat érinti, akiknek az éves árbevétele eléri a 100 millió forintot!

Következő lapszámunkban folytatjuk a változások bemutatását. Részletesen foglalkozunk a társasági adóval, az áfával, a helyi adókkal, a számvitelt és az illetéket érintő változásokkal.

Peitl Éva

adótanácsadó, mérlegképes könyvelő

Telepi környezetvédelem 2010/VI.

Az év utolsó negyedévi feladatai

A környezetvédelem mottója: a hangsúly a megelőzésen van.

Megelőzés:

A szakmai tudás (autószerelő, környezetvédelem és balesetvédelem) állandó fejlesztése mellett az átgondolt munkaszervezés, alkatrész- és eszközhasználat, a célszerű munkahely kialakítása nagyon fontos.

Az alkalmazott technológiáknál – autójavítás, a műszaki vizsgára felkészítés során – használatos veszélyes anyagok és veszélyes készítmények a lehető legkisebb környezetkárosítással járó tárolása, használata a Biztonsági Adatlap előírásai (R+S mondatok) technológiai, munkavédelmi, környezetvédelmi) szerint.

Az év vége, december:

– Az év értékelése, elemzése, naplók (környezetvédelmi, kárvédelmi, munkavédelmi stb.) vezetésének pótlása.

– Naplók folyamatos vezetése – veszélyeshulladék-szállítás beírása.

– Veszélyeshulladék-gyűjtő hely állapotvizsgálata, javítása, szükség szerint: kibetonozott padozat, kármentő perem, fedél, kerítés, lakattal elzárható ajtó, fedéllel ellátott fémedények állapota, feliratok a szelektív gyűjtésnek megfelelően.

– Rendszeres – mindennapos környezetvédelmi feladatok a veszélyes anyagok és veszélyes készítmények előírásos raktározása, alkalmazásuknál az „R+S” mondatok figyelembevétele, betartása. A veszélyes hulladék műhelyi tárolás, napi eltávolítása a gyűjtőhelyre.

A telepszemléről röviden:

A szemlét célszerű háromhavonta elvégezni, jegyzőkönyvet felvenni, a hiányosságokat pontokba szedve rögzíteni és a teendőket meghatározni határidők, felelősök megjelölésével.

A szemle összetett szemle kell legyen, környezetvédelmi, munkavédelmi, tűz- és vagyonvédelmi szempontok szerint.

Megszervezése a telepvezető feladata. A szemle során feltárt hiányosságokról intézkedni kell.

A szemle mindig az előző szemlén készült jegyzőkönyv átnézésével és az ott megjelölt intézkedések ellenőrzésével kezdődik.

A fentiekkel kapcsolatos kérdésekre szívesen ad felvilágosítást 17–19 óra között Markhót Péter a 06-1/3566-186-os telefonon.

Markhót Péter

gépészmérnök és környezetvédelmi szakelőadó