Ki kicsoda az akkumulátor iparban?

A gyártók számára a jó hír az, hogy az elektromos járművek értékesítése szárnyal és az akkumulátor üzletág virágzik. A rossz hír az, hogy az akkumulátorok és az azok előállításához felhasznált nyersanyagok hamarosan szűk keresztmetszetté válhatnak, amely megfékezi ezt a növekedést. További rossz hír, hogy a mai elektromos akkumulátorok szinte mindegyikét ázsiai cégek gyártják, és évekbe telik, amíg az USA és Európa felzárkózik.

Az Adamas Intelligence adatai szerint 2020-ban világszerte hárommillió új elektromos járművet regisztráltak, ami 134,5 gigawattóra értékű akkumulátort jelent. Ez 40 százalékos növekedést jelent 2019-hez képest, és a növekedési tendencia folytatódik, 2021 első öt hónapjában a legyártott akkumulátorok teljes mennyisége nagyobb volt, mint 2018 egészében. Nem csak több elektromos autót értékesítenek, hanem az akkumulátorok szerepe is növekedett az egyes járművekben.

Az IEEE Spectrum nemrégiben megjelent cikke sorolja azokat a vállalatokat, amelyek jelenleg az akkumulátorpiacot uralják, és elmagyaráz néhány technikai kérdést, amelyek az elkövetkező néhány évben a termelés fellendítésére irányuló versenyt alakíthatják.

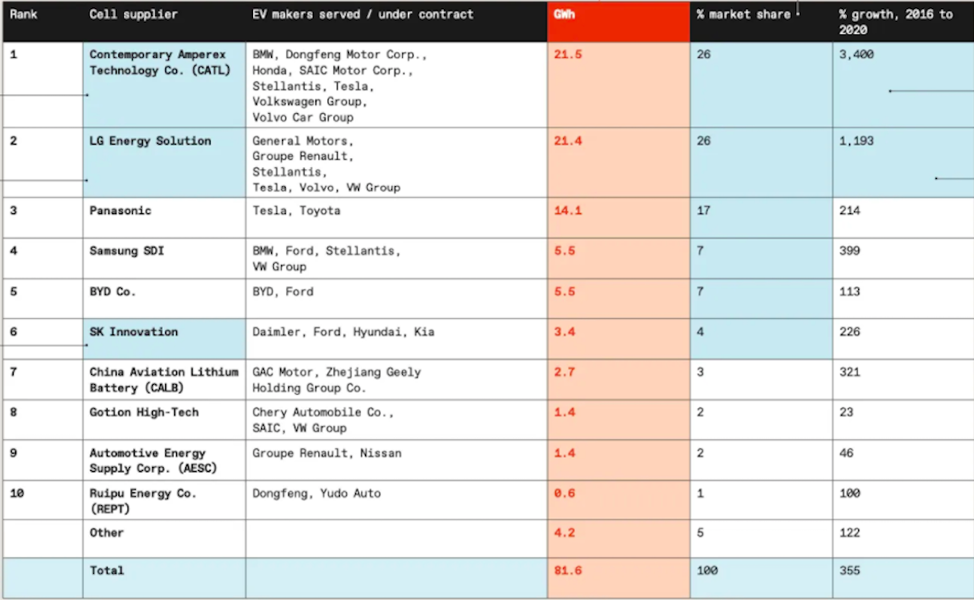

2020 második felében hat ázsiai vállalat szállította a személyautókban elhelyezett akkumulátorok 87% -át.

A legnagyobb akkumulátorgyártó a kínai Contemporary Amperex Technology (CATL) volt, amely a Teslát, a Volkswagen-csoportot, a Volvot, a Stellantist, a BMW-t, a Hondát és számos kínai autógyártót látja el akkumulátorokkal. A CATL elképesztő növekedést, 3400%-ot produkált 2016-tól 2020-ig és a globális akkumulátorpiac 26%-át uralja. A második helyen az LG Energy Solution koreai cég áll, amely a Tesla, a VW-csoport, a GM, a Renault-csoport, a Stellantis és a Volvo szállítója, 26%-os globális piaci részesedéssel büszkélkedhet, szintén birtokolva a piac negyedét. A bronz pozícióban a Tesla régi partnere, a Toyotát is kiszolgáló Panasonic áll, 17%-os piaci részesedéssel. A sorban a következő a Samsung SDI (Korea, 7%-os piaci részesedéssel), a BYD (Kína, 7%-os piaci részesedéssel) és az SK Innovation (Korea, 4%-os piaci részesedéssel). A top tíz többi tagja is ázsiai gyártó.

A vásárlói oldalon a legnagyobb a Tesla, aki 2020 második felében 22,5 gigawattóra értéket telepített, ami majdnem annyit, mint a következő öt legnagyobb EV-gyártó együttvéve (BYD, Hyundai, Mercedes, Renault, Volkswagen). A megnövekedett elektromos járművek iránti kereslet nagy nyomást gyakorol az akkumulátorok és motorok nyersanyagainak teljes ellátási láncára - a lítium, a nikkel, a kobalt és a ritkaföldfém-elemek, a neodímium, a prazeodímium, a diszpórium és a terbium ára megugrott.

Az USA-nak az elkövetkező 15 évben mintegy 20-40 új akkumulátorgyárat kell építenie, hogy kielégítse a tervezett keresletet - mondta Venkat Srinivasan, az Argonne Collaborative Center for Energy Storage Science igazgatója az IEEE Spectrumnak . „Jelenleg az Egyesült Államoknak nincs elegendő nyersanyaga ehhez, ezért az anyagok helyettesítése és újrahasznosítása kulcsfontosságú lesz ennek megvalósításához.”

Az autógyártók sem ülnek tétlenül. A GM gyárakat épít Ohio-ban és Tennessee-ben, amelyek együttes kapacitása 70 gigawatt, kétszerese a Tesla Nevada Gigafactory-jának. A Ford azt reméli, hogy az SK Innovation-nal együttműködve 140 GW kapacitást létesít Észak-Amerikában és 240 GW-ot világszerte 2030-ra.

A technikai váltások segíthetnek a kínálati válság enyhítésében. A lítium-vas-foszfát (LFP) cellák, amelyek általában olcsóbbak, mint az NCMA (nikkel, kobalt, magnézium, alumínium) vegyi anyagok és nem használnak kobaltot, visszatérnek a gyárakba. Elon Musk nemrég azt javasolta, hogy a Tesla hosszú távon tegyen lépéseket az LFP (Lithium Iron Phosphate, a Lítium Vas Foszfát) felé, megjegyezve, hogy „rengeteg vas van a világon”. Ryan Castilloux, az Adamas Intelligence ügyvezető igazgatója elmondta az IEEE Spectrumnak, hogy az új tendencia az lehet, hogy az autógyártók nikkel megoldásokat használnak a nagyobb hatótávolságú vagy teljesítményű autókhoz, az LFP-t pedig a belépő szintű modellekhez. Másik újítás a „cell-to-pack” konstrukció, amely kiküszöböli a modulokat, és közvetlenül prizmás cellákat használ.

(Küllei)