Az akkumulátor-gyártókon múlik majd az elektromos autók sikere

A hét vezető autós nemzet – Németország, Franciaország, Olaszország, az USA, Japán, Kína és Dél-Korea – egyre több figyelmet fordít az elektromos autók gyártására, ezért – és részben a piaci spekulációk miatt is – erőteljesen emelkedik a szükséges nyersanyagok, a lítium és a kobalt ára. Emiatt egyre fontosabb, hogy az autógyártók egyértelmű stratégiával rendelkezzenek az akkumulátor értékláncuk tekintetében. A siker kulcsa a vertikális együttműködés a nyersanyag beszállítókkal és az akkumulátorok fenntartható újrahasznosítása – állapítja meg a Roland Berger és a FKA közös tanulmánya.

Az „Elektromobilitási index” a hét ország sorrendjét vizsgálja három kulcs mutató (a piac, a technológia és az ipar) vonatkozásában. Összességében idén az USA és Kína osztozik az első helyen, köszönhetően a középkategóriájú, teljesen elektromos autók széles választékának. „Kína vezető szerepét a jármű és akkumulátorcella gyártás erős növekedésének köszönheti, ezáltal megtartotta első helyét az e-mobilitás globális piacán.” – magyarázza Schannen Frigyes, a Roland Berger magyarországi partnere. Hibrid vagy teljesen elektromos autók tekintetében Kína először ért el 2%-ot tavaly, míg Németország részesedése 1,5% -os.

A francia gyártók megőrizték technológiai vezető szerepüket, köszönhetően a kis és költséghatékony elektromos járművekre fókuszáló termékportfóliónak. Németország az ipari rangsor tekintetében csak az ötödik helyet foglalja el Japán és Korea után, annak ellenére, hogy a német járműgyártók egyre több elektromos autót állítanak elő.

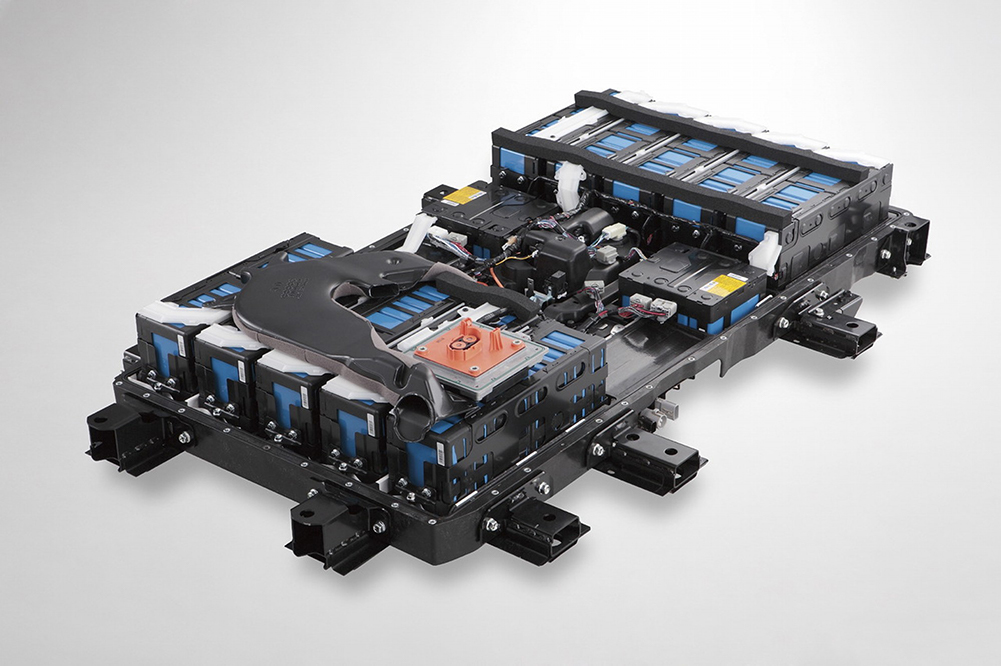

Az akkumulátorgyártóknál van a labda

Az akkumulátor- és elemgyártók piaci ereje a következő években tovább növekszik. Míg 2017-ben az utakon világszerte összesen egymillió teljesen elektromos vagy hibrid jármű közlekedett, addig az újonnan forgalomba kerülő elektromos járművek száma 2030-ra 20 millió fölé emelkedik.

Ehhez a személy- és haszongépjárművek számára előállított akkumulátorkapacitást is jelentősen növelni kell: ami 2017-ben 70 gigawattóra volt, annak 2030-ra 1600 gigawattórára kell nőnie. A Roland Berger és az FKA szakértői ezért azt jósolják, hogy az akkumulátorcella ipar globális piaci volumene már 2021-re el fogja érni a 19 milliárd dollárt. Ebből Kína 29%-kal fog részesedni, melyet Korea (21%) és Japán (17%) követ majd.

Németország ezzel szemben nem rendelkezik jelentős akkumulátorgyártással. Habár egy kínai gyártó bejelentette, hogy 2019 végén megkezdi a termelést Türingiában, ez csak tovább fogja növelni a függőséget: „Az autógyártóknak végre reagálniuk kell és egységes stratégiát kidolgozniuk, ellenkező esetben a tervezett e-flottákat kapacitás hiányában vagy nem lesznek képesek megvalósítani vagy bizonyos akkumulátor gyártóktól válnak függővé.” „Az autógyárak és az akkumulátor előállítók számára is döntő fontosságú, hogy a teljes értékláncra fókuszáljanak, ezzel elkerülve a lehetséges alapanyaghiányokat és versenyképes szinten tartva a költségeket.” – tette hozzá Schannen Frigyes.

Két stratégia a sikeres e-mobilitáshoz

A Roland Berger és az FKA szakértői két lehetséges stratégiát látnak az az eredeti berendezésgyártó cégek (OEM) számára, hogy ne kerüljenek túlságosan függő helyzetbe az akkumulátorgyártóktól.

Az első stratégia a saját akkumulátor-cellát gyártó üzemek létesítése. Ennek elsősorban a nagyobb autógyártók számára van értelme, mivel ők rendelkeznek a szükséges szakértelemmel és befektetési potenciállal a kutatás-fejlesztésbe. Az OEM-eknek az értéklánc teljes hosszán partnerségi megállapodásokat kell kötniük a kockázatok csökkentése érdekében.

Alternatív lehetőség egy kevésbé monopol beszállítói struktúra felállítása az értékláncok teljes hosszában, ellensúlyozva a szűk kínálatot és nagy árérzékenységet. A cél az lenne, hogy a meglévő beszállítók mellé más gyártókat is bevonjanak, akik így szintén fejlődni tudnának, ezáltal nagyobb verseny alakulna ki a piacon.

Kép: KiwiEV.com